Il recupero delle somme si svolge in due fasi:

Fase 1: Si predispone un reclamo con diffida e messa in mora inviata per P.E.C. (posta elettronica certificata) alla Finanziaria/Banca a cui si richiede il rimborso.

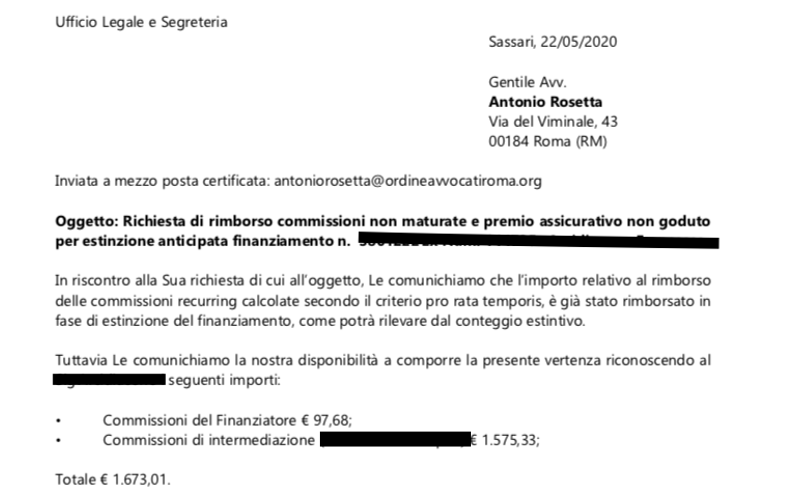

Si è verificato, in diversi casi, che la finanziaria abbia immediatamente inviato una proposta di pagamento immediato a titolo di transazione.

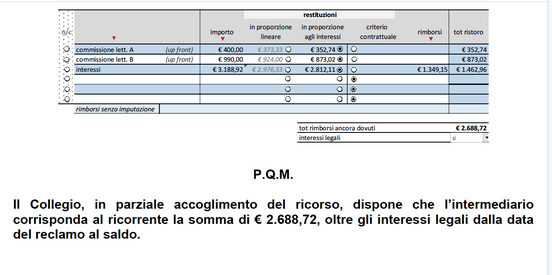

Fase 2: Nel diverso caso in cui il reclamo non venga accolto (in tutto od in parte), si provvederà ad avviare il ricorso formale dinanzi all’Arbitro Bancario Finanziario.