Rimborso della cessione del quinto

L’Arbitro Bancario Finanziario di Bankitalia conferma nuovamente il diritto alla restituzione delle spese di istruttoria in caso di estinzione anticipata o rinnovo della cessione del quinto.

Hai contratto un finanziamento contro cessione del quinto? Vuoi effettuare una verifica sulle commissioni applicate?

Per maggiori informazioni, continua a leggere.

Per fare un esempio pratico, si può indicare che in caso di prestito contro cessione del quinto, il finanziamento è composto dalle seguenti voci:

Di conseguenza, sull’importo totale finanziato di 18.000 Euro:

Ciò, in quanto, le commissioni applicate sono di per sé il “costo” che si è pagato alla Finanziaria per la concessione e la gestione del prestito.

Motivo per il quale se il consumatore estingue anticipatamente la metà del finanziamento, rimborsando in un’unica soluzione il prestito, avrà diritto alla restituzione delle commissioni per un valore proporzionato al 50% del costo del finanziamento.

Con la conseguenza che se l’importo delle commissioni era pari ad 4.000 euro, se il finanziamento è restituito a metà del finanziamento, il consumatore avrà diritto ad una restituzione delle commissioni proporzionata al restante 50% (circa 2.000 euro).

Tuttavia, in caso di estinzione anticipata della cessione del quinto o rinnovo della cessione del quinto, le Finanziarie tendono a non restituire tutte le commissioni ma solo le commissioni variabili in base alla durata del contratto (c.d. recurring).

Mancata restituzione che si pone in violazione dell’art. 125 sexies del Testo Unico Bancario, come tra l’altro confermato da recente sentenza del Tribunale di Napoli.

Diritto alla restituzione sancito ancora prima dalla Corte di Giustizia Europea.

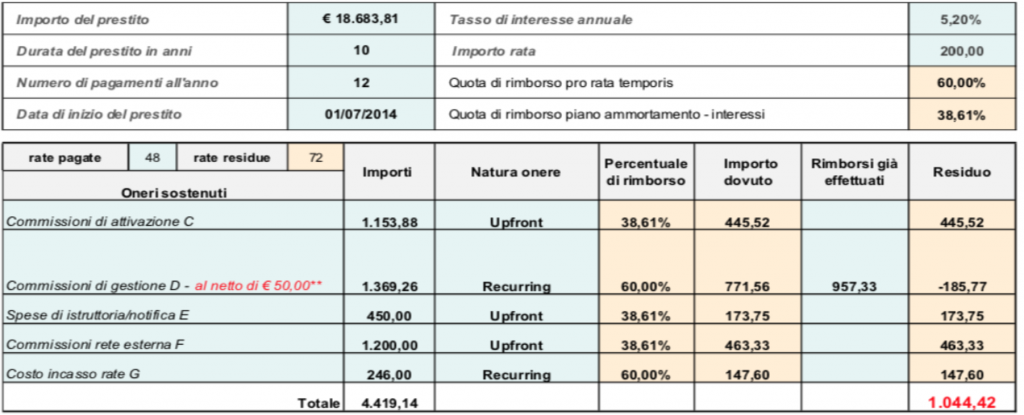

Con decisione del 27 febbraio 2020, il Collegio di Milano ha statuito il rimborso in favore di un consumatore della somma di € 1.044,42 a titolo di commissioni addebitate e non restituite dalla finanziaria.

Il Collegio di Milano ha quindi confermato il diritto al rimborso di tutte le commissioni addebitate e non restituite dalla finanziaria, indipendentemente dalla limitazione alla restituzione prevista nel contratto di finanziamento.

Tale decisione conferma l’indirizzo giurisprudenziale già portato avanti dalla decisione del Collegio di Coordinamento dell’Arbitro Bancario Finanziario, con decisione n. 26525 del 17 dicembre 2019.

Come di seguito riportato, la Finanziaria aveva restituito solo parzialmente le commissioni. Restituzioni parziali che spesso inducono il consumatore a ritenere erroneamente di aver ricevuto tutto il dovuto, rimanendo così nell’inconsapevolezza del proprio diritto alla restituzione di importi spesso significativi.

In questo caso, il consumatore riceveva un rimborso di solo € 957,33 quando invero avrebbe dovuto ricevere la restituzione di € 2.001,75, motivo per il quale l’Arbitro Bancario Finanziario ha condannato la Finanziaria al pagamento della differenza pari ad € 1.044,42.

Vuoi verificare se hai diritto al rimborso? Ed a quanto ammonta?

Per tutte le azioni collegate all’estinzione anticipata di un finanziamento, lo studio legale ha deciso di rinunciare alle spese non necessarie e che non contribuiscono a fornire effettivo valore.

Operando una pratica snella, siamo in grado di soddisfare al meglio le richieste dei nostri clienti.

Il recupero delle somme si svolge in 3 fasi. Usualmente le prime due fasi già permettono di addivenire al recupero, come di seguito indicato:

Fase 1: Si predispone un reclamo con diffida e messa in mora inviata per P.E.C. (posta elettronica certificata) alla Finanziaria a cui si richiede il rimborso.

La Banca dovrà rispondere entro 60 giorni. In alcuni casi, la Banca per evitare il contenzioso presenta autonomamente una offerta conciliativa.

A seguito di comunicazione positiva della finanziaria, al cliente basterà firmare per accettazione, così che intervenga il rimborso.

Fase 2: Nel diverso caso in cui la Banca non intenda rispondere positivamente al reclamo, si provvederà ad avviare il ricorso formale dinanzi all’Arbitro Bancario Finanziario (ABF) istituito presso la Banca d’Italia.

L’ABF ha il vantaggio di permettere di arrivare ad una pronuncia in tempi contenuti (come da relazione annuale dell’ABF per l’anno 2019) rispetto alla media dei giudizi ordinari (fonte Sole24ore).

In caso di pronuncia positiva, la Banca dovrà effettuare il pagamento entro trenta giorni.

Fase 3 (eventuale): Se la Banca non intenda adempiere, la risposta sarà pubblicata sul sito internet dell’Arbitro Bancario Finanziario e si potrà:

Verrà fornito un documento scritto a conferma di quanto detto e si avrà sempre un aggiornamento costante sullo stato della pratica.

Per informazioni puoi anche inviare una mail a cessione@studiolegalerosetta.it o compila il form.

8 risposte