Rimborso della cessione del quinto

In ipotesi di estinzione anticipata della cessione del quinto o di rinnovo della cessione del quinto, il conteggio degli importi da restituire si definisce “Conto Estintivo”.

Tuttavia, nei conteggi di estinzione anticipata molto spesso non vengono riportate tutte le commissioni addebitate, giacché il contratto non ne prevede la restituzione.

Tuttavia, la giurisprudenza ha confermato la nullità delle clausole che regolano la restituzione delle commissioni, suddividendo tra costi “soggetti al rimborso” ed i costi “non soggetti al rimborso”.

Continua a leggere se vuoi saperne di più.

Per comprendere a pieno il conteggio estintivo, bisogna partire da due (2) premesse:

La prima premessa è che In caso di estinzione anticipata della cessione del quinto o rinnovo della cessione del quinto, il consumatore ha diritto al rimborso del “costo totale del finanziamento” proporzionato alle mensilità residue al momento dell’estinzione del finanziamento. Principio, quest’ultimo, statuito dalla Corte di Giustizia Europea e confermato dal Collegio di Coordinamento dell’Arbitro Bancario Finanziario (istituito da BankItalia).

La seconda premessa è che il conteggio estintivo, per essere letto in modo corretto, va prima confrontato col contratto di finanziamento consegnato al momento dell’apertura del prestito.

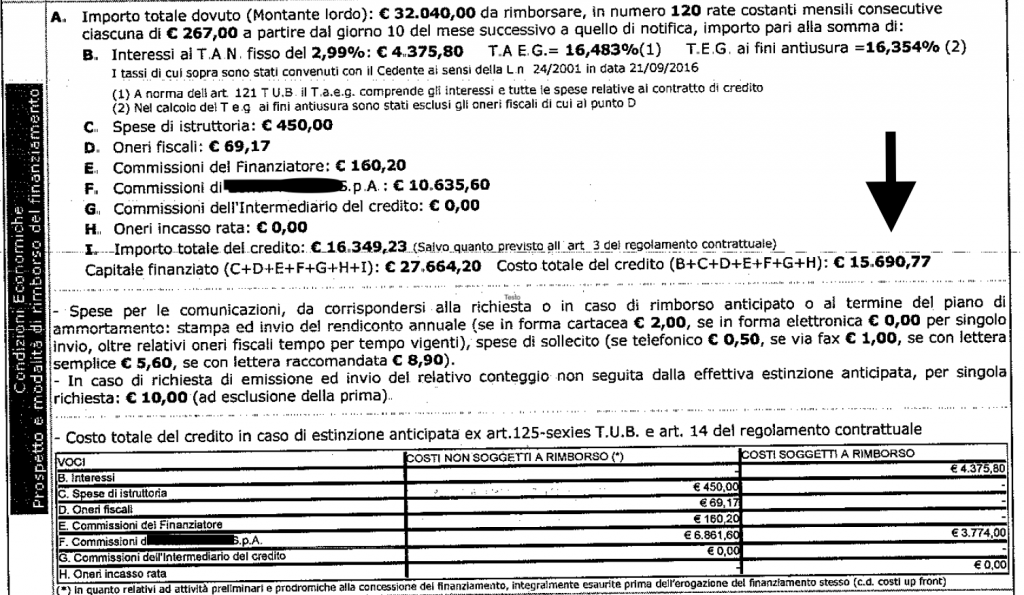

Come noto, il contratto di finanziamento deve riportare il dettaglio di tutte le voci che compongono “il costo totale del credito”. Pertanto, nel contratto troveremo non solo il capitale dato in prestito, ma anche l’ammontare degli interessi ed il dettaglio delle commissioni applicate.

Nell’esempio di seguito riportato si verifica un “costo totale del credito” è pari ad € 15.690,77, come da foto, ed è composto da una serie di voci da “B” ad “H”, riportate anche nella tabella in basso:

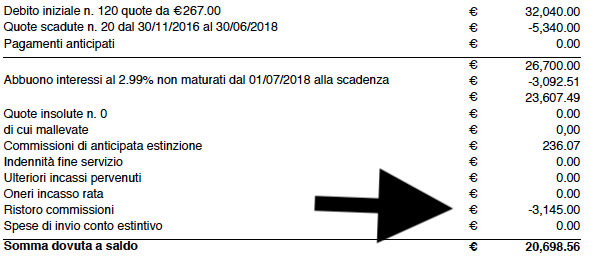

Diversamente, nel conteggio di estinzione, molto spesso non viene riportato il dettaglio dei costi “soggetti a rimborso” e quei costi “non soggetti a rimborso”, come invece – come appena visto – avviene nel contratto, ma viene riportato in modo generico un unico importo, sotto la voce “Ristoro commissioni”

A conferma, basta visionare l’immagine esplicativa di seguito riportata di un conteggio estintivo.

Tale conteggio infatti riportando esclusivamente un rimborso di commissioni pari ad 3.145,00 Euro, non permette di chiarire se siano state o meno rimborsate tutte le commissioni.

In questo modo il consumatore, molto spesso, non si rende conto del fatto che tutti gli importi riportati nella tabella centrale, denominata “costi non soggetti a rimborso”, non gli sono stati restituiti, neppure in misura proporzionale.

Commissioni non restituite che, nel caso di specie, sono pari ad € 7.540,97 e che sarebbe dovute essere oggetto di restituzione in misura proporzionale.

Pertanto, ai fini della corretta lettura del conteggio estintivo, si rende sempre necessario un raffronto col contratto di finanziamento, così da poter verificare l’effettivo ammontare delle commissioni restituite e verificate la correttezza degli importi.

Qualora il consumatore ne sia sprovvisto, potrà fare richiesta:

Ai sensi dell’art. 119 T.U.B., la Banca/Finanziaria è tenuta ad inoltrare copia della documentazione inerente al finanziamento “entro un congruo termine e comunque non oltre 90 giorni dalla domanda”.

Vuoi sapere se hai diritto al rimborso? Ed a quanto ammonta?

Per informazioni puoi anche inviare una mail a cessione@studiolegalerosetta.it o compila il form.

Avvertenze

La presente Newsletter ha il solo scopo di fornire informazioni di carattere generale sulle ultime novità normative e giurisprudenziali relative ai temi trattatati dallo Studio Legale.

Di conseguenza, non costituisce un parere legale né può in alcun modo considerarsi come sostitutiva di una specifica consulenza legale.

6 risposte